STUDI E RICERCHE

30 settembre 2012

L’export in Umbria

di Cristiano Perugini

L’approccio con i dati è di natura comparativa e raffronta la situazione dell’Umbria (e delle sue articolazioni territoriali) con quella nazionale e del centro Italia. La sezione 1 fornisce un quadro iniziale dei principali indicatori di apertura internazionale e di capacità esportativa dell’Umbria a partire da metà anni 90, soffermandosi sulla sua performance nei mercati più dinamici a livello mondiale. La sezione 2 ricostruisce l’andamento, nell’ultimo decennio, dei volumi di export regionale e delle due province, per macroaree di destinazione (EU-27, non EU-27). Segue la rappresentazione al 2011 della composizione dell’export regionale (e provinciale) per gruppi di paesi di destinazione e per sottosezioni del settore manifatturiero (sezione 3). La scheda si conclude (sezione 4) con un quadro delle esportazioni umbre nella sua articolazione territoriale più fine, identificata con i sistemi locali del lavoro Istat.

1. L’importanza dell’export e l’apertura commerciale dell’economia Umbra

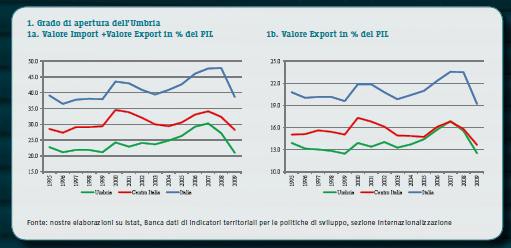

L’Umbria mostra un grado di apertura dei suoi mercati (Grafico 1a) che si colloca ampiamente e stabilmente al di sotto della media nazionale e del centro Italia, pur con la tendenza a converge verso i livelli di quest’ultimo aggregato a partire dagli anni 2000. Nonostante la sua ridotta dimensione, l’Umbria si presenta quindi come un sistema economico relativamente poco aperto ai mercati internazionali. Il valore dell’import/export regionale rispetto al PIL, che segue un andamento simile agli aggregati di riferimento, si colloca infatti al di sotto del 25% fino al 2004, quando si consolida una crescita che culmina nell’anno immediatamente precedente l’inizio della crisi (2007); negli anni 2008 e 2009 si osserva, come per l’Italia e per il centro Italia, un regresso netto che riporta l’Umbria su livelli di apertura commerciale di 10/15 anni prima.

Se si limita l’osservazione all’incidenza dell’export sulla dimensione dell’economia regionale (grafico 1b) si osservano andamenti e divari simili, anche se con una convergenza più netta dell’Umbria sui livelli del centro Italia. Questo dato conferma la recente rappresentazione di una regione che, per le sue caratteristiche strutturali, si affida relativamente poco ai motori autonomi della crescita, identificati con i settori a più alta pressione competitiva[1].

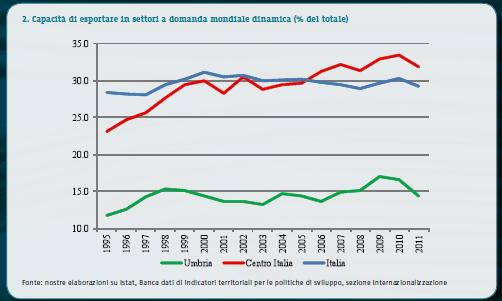

Il grafico 2 rafforza questa percezione, mostrando come l’Umbria abbia ancora maggiori difficoltà (sempre comparativamente) ad essere presente nei mercati internazionali più dinamici, che rappresentano circa il 15% del totale dell’export, pari a circa la metà di quanto si registra per l’Italia e il centro Italia.

Questa evidenza suggerisce che, anche quando la domanda mondiale mostrerà una ripresa più netta, l’Umbria sarà meno in grado di avvantaggiarsene, essendo il suo modello di sviluppo e le sue caratteristiche strutturali meno inclini ad agganciarsi a processi guidati da domanda esterna (export-led, appunto) e più dipendenti dalla dinamiche della domanda interna[2].

2. Le esportazioni in Umbria e nelle sue province nell’ultimo decennio

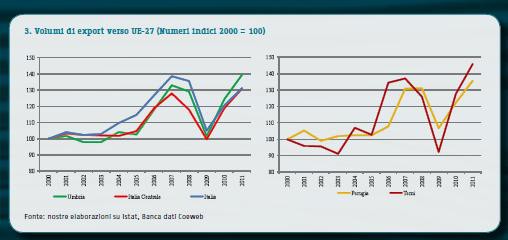

L’andamento delle esportazioni umbre verso i paesi UE-27 nell’ultimo decennio mostra un pattern quasi totalmente sovrapposto a quello dei riferimenti nazionali e dell’Italia centrale (grafico 3).

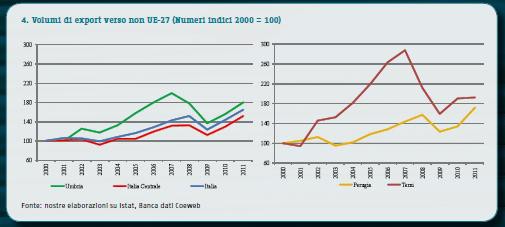

Dopo un andamento altalenante fino al 2005 inizia una fase di crescita che dura fino al 2007. Nei due anni successivi, primi della crisi finanziaria ed economica, si registra una caduta dell’export pressoché verticale che riporta i volumi degli aggregati territoriali rappresentati ai loro livelli di inizio decennio. Segue, nei due anni successivi una altrettanto ripida risalita che colma immediatamente, anzi nel caso dell’Umbria supera, i massimi raggiunti al 2007. La parte destra del grafico 3 riporta il numero indice dei volumi di export per le due province di Perugia e Terni, che mostrano andamenti molto diversi. La prima osserva un trend crescente a partire dal 2002, prima debole e poi, nel 2006, molto accentuato. Il 2008 è ancora un anno di tenuta che precede una forte caduta dei volumi esportati.Che tuttavia rimane ben al di sopra dei livelli minimi del decennio. La provincia di Terni attraversa invece una fase di contrazione dell’export fino al 2003 (quando il numero indice scende a soglia 90), per poi crescere stabilmente dal 2005 fino a raggiungere livelli superiori a Perugia (nel 2007 si approssima al 140% del livello al 2000, mentre Perugia è ferma al 130). Successivamente si osserva l’ormai familiare ripida discesa e risalita, ma con ampiezza di nuovo superiore agli altri aggregati. Emerge, molto chiaramente, la minore diversificazione dell’export ternano (vedere anche il successivo grafico 6), che corrisponde a livelli di rischiosità e di variabilità più elevati. Il grafico dell’export verso i paesi non UE (grafico 4) delinea un andamento regionale più positivo rispetto alle media nazionali e del centro Italia giungendo, al 2007, a raddoppiare i volumi esportati al 2000.

Il merito di tale performance è da attribuire completamente alla provincia di Terni, che fa osservare una crescita a tassi estremamente elevati e fortemente divergenti rispetto agli altri aggregati territoriali fino al 2007; dopo la fase di caduta (2008 e 2009), al 2011 l’export ternano si colloca di nuovo al di sopra degli altri riferimenti territoriali.

3.Composizione dell’export dell’Umbria e delle sue province

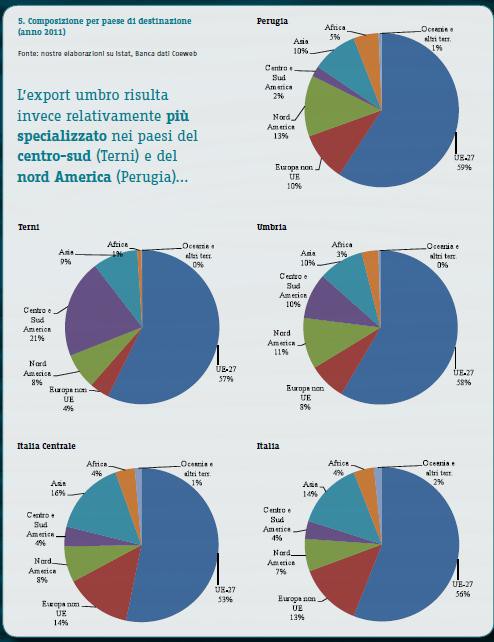

La composizione per paese di destinazione dell’export dell’Umbria (grafico 5) mostra una concentrazione rilevante verso i paesi EU-27, decisamente superiore all’incidenza del centro Italia e dell’Italia (specialmente per la provincia di Perugia).

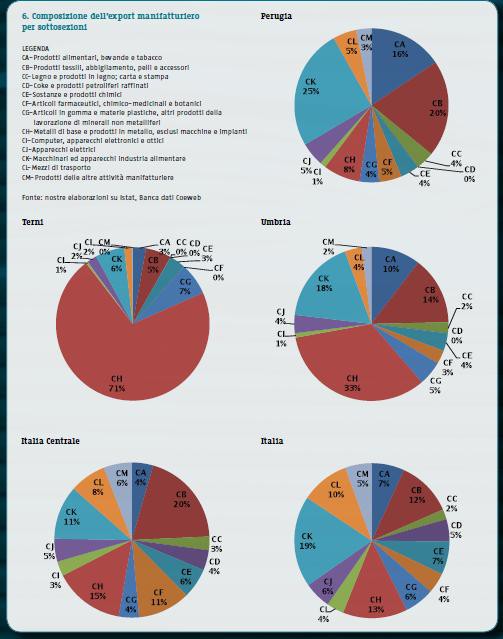

L’export umbro risulta invece relativamente più specializzato nei paesi del centro-sud (Terni) e del nord America (Perugia), mentre appare decisamente meno orientato verso i paesi asiatici, che pure rappresentano una parte rilevante delle economie emergenti e della domanda mondiale. Informazioni di grande interesse giungono, come anticipato, dalla composizione settoriale dell’export umbro e delle due province (grafico 6), che si compone al 2011 per il 95.5% di prodotti manifatturieri, in linea con la media nazionale; decisamente inferiore è invece la quota dei servizi (0.7% contro 2.4% dell’Italia) e superiore quella dell’agricoltura (2.2 contro 1.5%).

Il grafico 6 riporta la composizione per sottosezioni della sola industria manifatturiera e mostra l’enorme e nota differenza tra i due aggregati provinciali, con Terni fortemente specializzato nell’export di metalli di base e dei prodotti in metallo. La provincia di Perugia spicca invece per la quota del settore dei macchinari e dell’industria alimentare, mentre nel settore tessile/abbigliamento si allinea ai livelli del centro Italia, decisamente superiori a quelli medi nazionali.

4. L’export dei territori dell’Umbria (2007-2009)

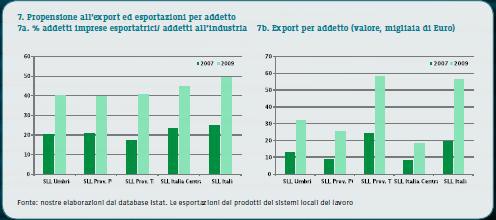

La disponibilità di dati per livelli territoriali più profondi di quello provinciale consente di avere un quadro più dettagliato dell’articolazione dell’export dell’Umbria. Il riferimento è al sistema locale del lavoro (SLL) Istat, aggregato di due o più comuni che approssima la geografia di un sistema economico locale[3]. I dati, disponibili per gli anni più recenti mostrano, nell’arco dei due anni (dal 2007 al 2009), un’accentuata crescita della propensione all’export e del valore dell’export per addetto, sia per i SLL dell’Umbria e delle due province, che per gli aggregati di riferimento. In realtà non si tratta dell’effetto di una maggior competitività raggiunta sui mercati internazionali, quanto di un processo di selezione, operato dalle difficili condizioni economiche generali, che ha colpito più duramente le imprese meno competitive.

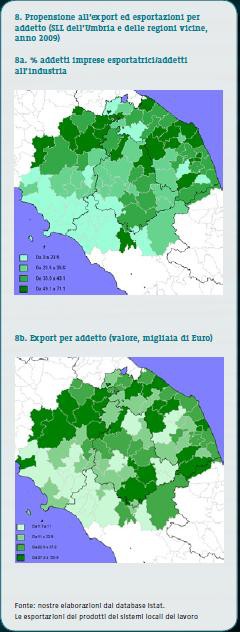

Nel caso dell’indicatore di cui al grafico di sinistra, l’incidenza degli addetti alle imprese esportatrici è cresciuto perché le imprese esportatrici imprese sono state relativamente più capaci di rimanere stare sul mercato rispetto alle media delle imprese industriali, che hanno osservato una contrazione notevole di addetti.Similmente, gli andamenti del grafico di destra sono frutto soprattutto della diminuzione degli addetti all’industria. Questo suggerisce che i processi selettivi legati alla fase recessiva si sono abbattuti con minore forza sulle imprese in grado reggere alle forze competitive e presumibilmente dotate di livelli di efficienza più alti. La geografia delle esportazioni umbre mostra che la propensione all’export è più elevata nei territori dell’alto Tevere (SLL di Umbertide e Città di Castello), della dorsale appenninica (Gualdo Tadino), della Valle Umbra (Assisi, Foligno, Spoleto) e nel SLL di Terni.

In termini di export per addetto raggiungono invece i livelli più elevati (top 25% del campione di SLL rappresentato nelle carte) i SLL di Umbertide, Spoleto, Terni e Gualdo Cattaneo; si pongono sempre su livelli superiori alla mediana i SLL di Foligno, Assisi, Perugia e Castiglion del Lago. Nella tabella 1 si riconosce chiaramente la geografia della localizzazione e della specializzazione manifatturiera dei territori umbri, e la loro marcata diversità.

1Sulla distinzione tra motori autonomi e non autonomi applicata all’Umbria, si veda Bracalente, B., Perugini, C, e Pompei, F. (2010) “I Motori dello Sviluppo Locale nell'Italia Mediana”, in Economia Marche - Review of RegionalStudies, Fondazione Merloni, n. 1, Giugno 2010.

2Si veda, su questo punto, Bracalente, B., Perugini , C. e Pompei, F. (2010) “Le interdipendenze economiche e i motori della crescita”, inBracalente (2010) (a cura di) Caratteri strutturali e scenari di sviluppo regionale. L’Umbria verso il 2020, FrancoAngeli, Milano.

3Si veda Istat (1997), I sistemi locali del lavoro 1991, Roma.